Приказом Федеральной налоговой службы (далее — ФНС) № ЕД-7−17/916@ от 30.10.2024 утвержден перечень стран, с которыми проводится автоматический обмен финансовой информацией. Из данного перечня были исключены страны Европейского союза (далее — ЕС).

Как данное нововведение влияет на осуществление валютных операций? Появляются ли существенные ограничения для их проведения или все сводится лишь к техническим сложностям? На эти и многие другие вопросы мы ответим в данной статье.

Как данное нововведение влияет на осуществление валютных операций? Появляются ли существенные ограничения для их проведения или все сводится лишь к техническим сложностям? На эти и многие другие вопросы мы ответим в данной статье.

В чем значимость автоматического обмена финансовой информацией?

Из определения автоматического обмена финансовой информацией следует (ч. 1 ст. 142.1 Налогового кодекса РФ), что ФНС передает компетентным иностранным органам финансовую информацию и получает от таких органов аналогичные данные.

Каждая страна-участник передает другим странам-участницам данные об их резидентах. Автоматический обмен информацией позволяет сразу выслать массив данных обо всех нерезидентах. Страны, с которыми осуществляется такой обмен финансовой информацией, устанавливается ФНС в специальном перечне государств и территорий (далее — Перечень).

Каждая страна-участник передает другим странам-участницам данные об их резидентах. Автоматический обмен информацией позволяет сразу выслать массив данных обо всех нерезидентах. Страны, с которыми осуществляется такой обмен финансовой информацией, устанавливается ФНС в специальном перечне государств и территорий (далее — Перечень).

Как изменился Перечень?

Изначально Перечень включал 85 государств (Приказ ФНС России от 28.10.2022 № ЕД-7−17/986@).

Из Перечня были исключены страны ЕС — Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония.

С момента вступления в силу новых изменений список операций, касающихся зачисления и использования средств на счетах резидентов РФ в банках государств-членов ЕС, будет ограничен.

Из Перечня были исключены страны ЕС — Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония.

С момента вступления в силу новых изменений список операций, касающихся зачисления и использования средств на счетах резидентов РФ в банках государств-членов ЕС, будет ограничен.

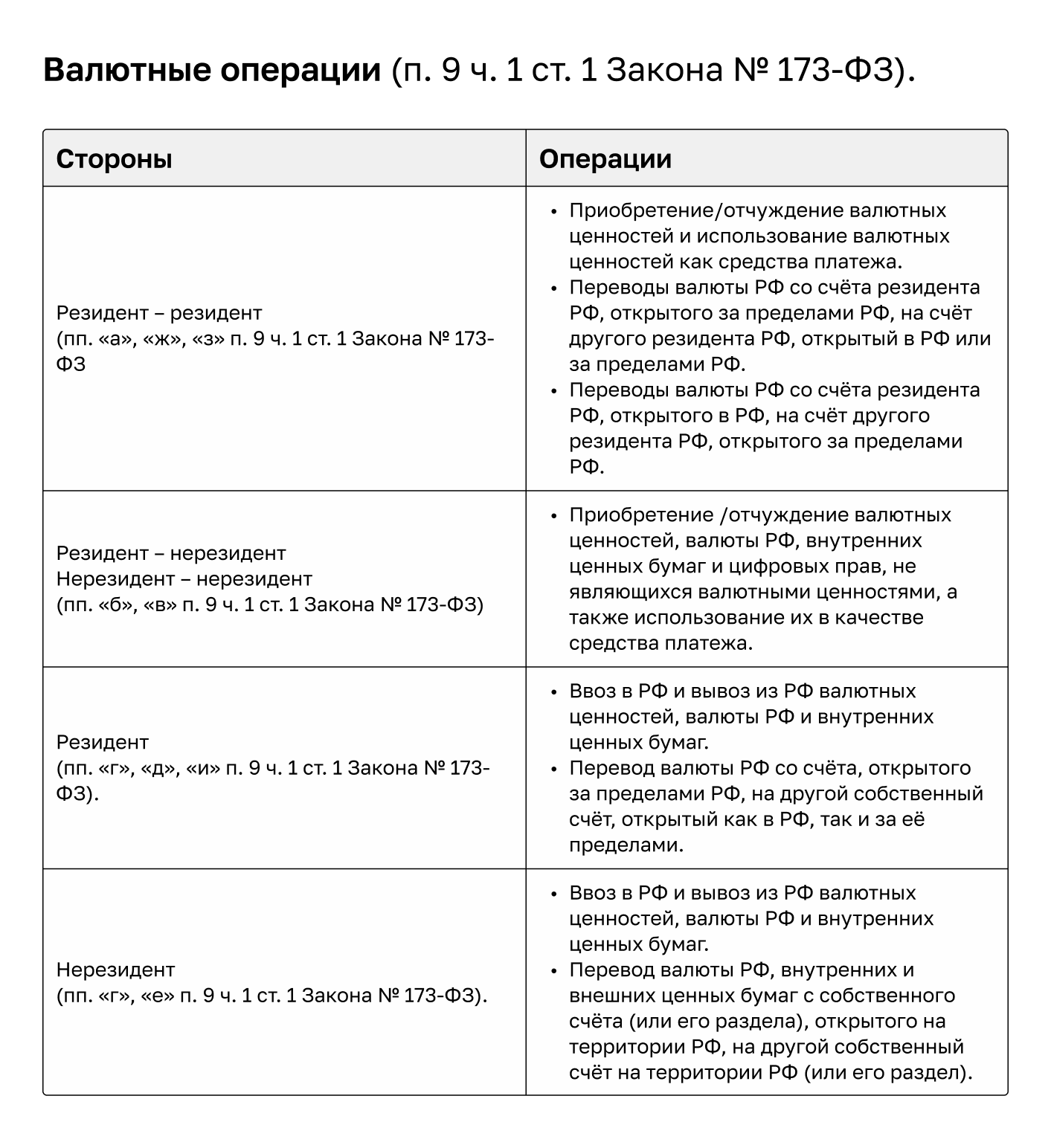

Что законодатель понимает под валютной операцией?

Особенностью валютной операции является наличие «иностранного элемента», например, в виде иностранного субъекта, валюты или счета, открытого в иностранном банке, исходя из толкования п. 9 ч. 1 ст. 1 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ (далее — Закон № 173-ФЗ).

Валютные ценности. Под валютными ценностями понимаются (п. 5 ст. 1 Закона № 173-ФЗ):

Использование российской валюты будет рассматриваться как валютная операция:

Банки отказывают в осуществлении валютной операции в случае нарушения валютного законодательства (п. 5 ч. 4 ст. 23 Закона № 173-ФЗ).

- Иностранная валюта.

- Внешние ценные бумаги.

- Цифровые права, являющиеся валютными ценностями (например, цифровые финансовые активы).

Использование российской валюты будет рассматриваться как валютная операция:

- В операции участвует нерезидент (пп. «в», «г», «е» п. 9 ч. 1 ст. 1 Закона № 173-ФЗ).

- Операция совершается между резидентами (или одним резидентом самому себе трансгранично или между своими иностранными счетами) с использованием счета, открытого за пределами РФ (пп. «б», «ж», «з» п. 9 ч. 1 ст. 1 Закона № 173-ФЗ).

Банки отказывают в осуществлении валютной операции в случае нарушения валютного законодательства (п. 5 ч. 4 ст. 23 Закона № 173-ФЗ).

Уведомления об открытии счета и отчетность ФНС

Резиденты РФ (за исключением физических лиц — госслужащих) без ограничений могут открывать счета/вклады в иностранных банках, переводить денежные средства без открытия банковского счета с использованием электронных средств платежа (п. 1 ст. 12 Закона № 173-ФЗ). Кроме того, резиденты РФ могут получать зачисления на свои счета, открытые в банках стран ЕАЭС и государств, с которыми установлен автоматический обмен финансовой информацией (далее — Страны с системой автообмена), а также принимать переводы от иностранных третьих лиц (п. 5.1, 5.2 ст. 12 Закона № 173-ФЗ).

Лицо обязано выполнить два условия по своему иностранному счету: направить уведомление ФНС об открытии банковского счета и предоставить отчётность о счетах/движении средств.

Уведомление. При открытии счета в иностранных банках или других финансовых организациях резиденты РФ обязаны уведомить об этом ФНС в течение месяца с момента открытия счета (п. 2 ч. 1 ст. 12 Закона № 173-ФЗ).

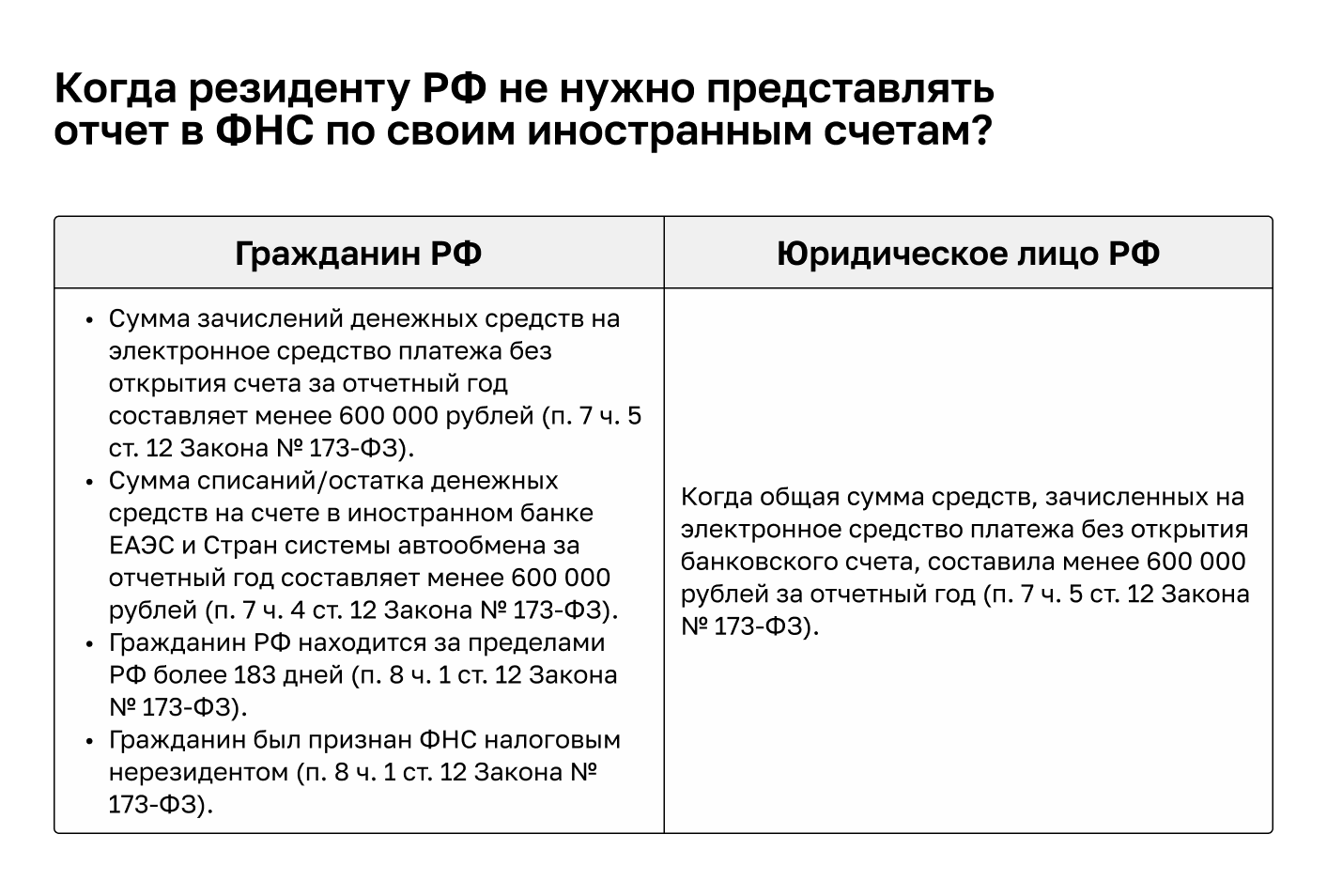

Отчетность. По общему правилу, резиденты РФ предоставляют отчетность ФНС по всем операциям (п. 7 ч. 1, 2 ст. 12 Закона № 173-ФЗ).

Лицо обязано выполнить два условия по своему иностранному счету: направить уведомление ФНС об открытии банковского счета и предоставить отчётность о счетах/движении средств.

Уведомление. При открытии счета в иностранных банках или других финансовых организациях резиденты РФ обязаны уведомить об этом ФНС в течение месяца с момента открытия счета (п. 2 ч. 1 ст. 12 Закона № 173-ФЗ).

Отчетность. По общему правилу, резиденты РФ предоставляют отчетность ФНС по всем операциям (п. 7 ч. 1, 2 ст. 12 Закона № 173-ФЗ).

В определенных случаях для совершения сделки, помимо соблюдения вышеуказанных ограничений и требований, необходимо получить разрешение подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций (далее — Правкомиссии). Разрешение Правкомиссии требуется для совершения определенных сделок с физическими и юридическими лицами из недружественных стран и подконтрольными лицами, а также сделок с резидентами других стран, если они касаются активов, приобретенных после 22.02.2022.

Нововведение – ограничения в работе с контрагентами из ЕС

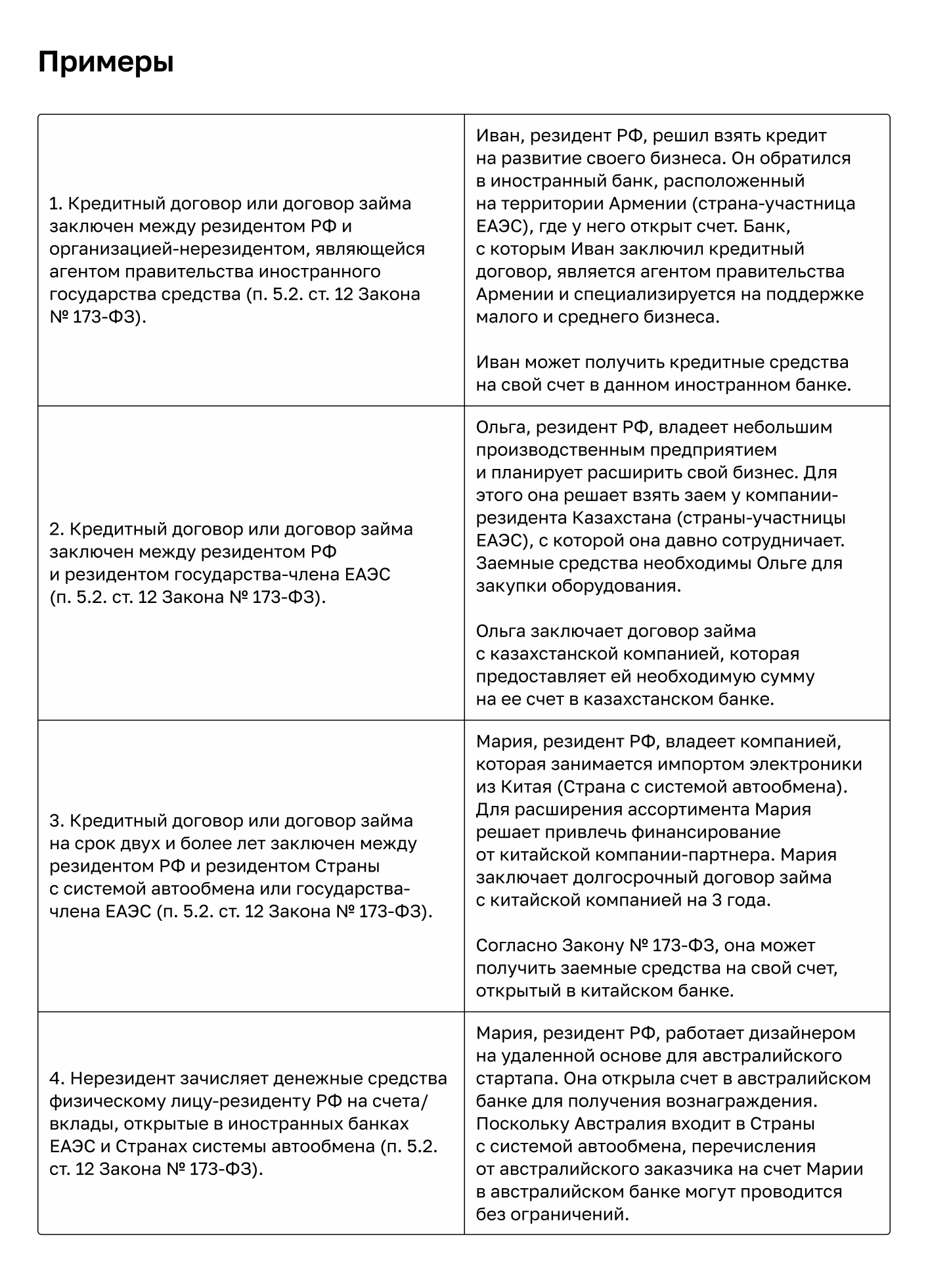

На счета резидентов РФ, открытых в иностранных банках, расположенных на территории ЕАЭС или в Странах с системой автообмена, возможно зачислить денежные средства в следующих случаях:

Страны ЕС исключили из перечня. Как это повлияет на проведение аналогичных финансовых операций? Теперь валютные операции, которые ранее проводились без ограничений, оказались под запретом, и их осуществление может привести к ответственности в виде штрафов или иных санкций.

Например, если у резидента РФ открыт счет в банке ЕС, он не может получать на этот счет перечисления денежных средств от нерезидентов РФ (п. 5.2. ст. 12 Закона № 173-ФЗ).

Например, если у резидента РФ открыт счет в банке ЕС, он не может получать на этот счет перечисления денежных средств от нерезидентов РФ (п. 5.2. ст. 12 Закона № 173-ФЗ).

Какая ответственность предусмотрена за нарушение валютного законодательства?

Нарушение валютного законодательства влечет за собой административную и уголовную ответственность.

Административная ответственность. Статья 15.25 КоАП РФ к нарушениям относит:

Санкции за такие нарушения предусматривают:

Чтобы избежать получения штрафа, необходимо в течение 45 дней со дня совершения незаконной операции перевести данные денежные средства на счет в банке РФ (прим. 7 ст. 15.25 КоАП РФ). Однако в текущих условиях, когда банки часто отказывают в проведении операций с РФ или подвергают их дополнительной проверке, данный способ не является гарантией — средства могут «застрять» в иностранном банке и не поступить в РФ в установленный срок.

В некоторых случаях резидент РФ может быть освобожден от ответственности за нарушение валютного законодательства, если несоблюдение требований было вызвано санкциями против РФ, введенными недружественными государствами (прим. 10 к статье 15.25 КоАП РФ).

Уголовная ответственность. Уголовный кодекс (далее — УК РФ) выделяет два состава преступлений:

Наказания за уголовные нарушения могут включать:

Административная ответственность. Статья 15.25 КоАП РФ к нарушениям относит:

- Осуществление незаконных валютных операций.

- Непредставление отчетов о движении средств по валютным операциям.

- Нарушение сроков уведомления налоговых органов об открытии или закрытии счетов за пределами РФ.

- Непредставление уведомления об изменении реквизитов счета, открытого за границей.

- Несоблюдение требований по репатриации (возврат средств в уполномоченные банки в РФ).

Санкции за такие нарушения предусматривают:

- Штрафы в размере от 20% до 40% от суммы незаконной операции.

- Денежные штрафы в фиксированном размере, которые могут варьироваться от 1 000 до 1 000 000 рублей в зависимости от тяжести нарушения.

- Дисквалификация для должностных лиц до 3 лет.

Чтобы избежать получения штрафа, необходимо в течение 45 дней со дня совершения незаконной операции перевести данные денежные средства на счет в банке РФ (прим. 7 ст. 15.25 КоАП РФ). Однако в текущих условиях, когда банки часто отказывают в проведении операций с РФ или подвергают их дополнительной проверке, данный способ не является гарантией — средства могут «застрять» в иностранном банке и не поступить в РФ в установленный срок.

В некоторых случаях резидент РФ может быть освобожден от ответственности за нарушение валютного законодательства, если несоблюдение требований было вызвано санкциями против РФ, введенными недружественными государствами (прим. 10 к статье 15.25 КоАП РФ).

Уголовная ответственность. Уголовный кодекс (далее — УК РФ) выделяет два состава преступлений:

- Невыполнение обязанностей по репатриации валюты (ст. 193 УК РФ).

- Перевод денежных средств на счета нерезидентов с использованием подложных документов (ст. 193.1 УК РФ).

Наказания за уголовные нарушения могут включать:

- Штрафы от 200 000 до 1 000 000 рублей или в размере заработной платы (иного дохода) осужденного за период от 1 года до 5 лет.

- Принудительные работы на срок до 3 лет.

- Лишение свободы на срок от 3 до 10 лет в зависимости от тяжести преступления.

Выводы и рекомендации

- Исключение стран ЕС из автоматической системы обмена финансовой информацией усложнит валютные операции для резидентов РФ с использованием своих счетов в странах ЕС или с контрагентами из ЕС.

- Перед осуществлением валютной операции, необходимо убедиться, что она разрешена валютным законодательством РФ.

- В случае зачисления денежных средств на счет в банке ЕС вы можете перевести их свой счет в российском банке в полном объеме в течение 45 дней (примечание 7 ст. 15.25 КоАП РФ), чтобы избежать штрафа. Однако данный способ может быть затруднен, поскольку не все европейские банки готовы проводить переводы в РФ.

Чтобы ускорить процесс перевода, вы можете сначала перевести денежные средства с банковского счета в ЕС на счет в банке дружественного государства, а затем осуществить перевод на российский счет — такая операция считается разрешенной с позиции Правкомиссии (п. 1 выписки из протокола заседания Правкомиссии от 30 мая 2022 года № 56/1).